労働保険料の会計処理・仕訳を具体例で解説します!

毎年6月初旬に、東京労働局・労働基準監督署から労働保険の申告書が届きます。

緑色の封筒で来ます。これを『年度更新』といいます。

労働保険(労災保険と雇用保険を合わせてこう呼びます)については仕組みが複雑なため、その会計処理(どう仕訳をしたらよいか?)がわかりにくくなりがちです。

この記事では、労働保険料の会計処理について、一番おススメな方法を具体例と労働保険申告書の事例を交えてご紹介いたします。

平成31年度(令和1年7月10日までにに申告する分)に対応するようにupdateしました。

労働保険の仕組みについて(そもそも労働保険料とは?)

労働保険とは

労災保険と雇用保険を合わせたものを『労働保険』といいます。

労働保険の負担は会社と労働者(従業員)が以下のとおり負担します。

- 労災保険:会社が全額を負担

- 雇用保険:会社と従業員がそれぞれ一定割合を負担

計算方法

実際に支払った給与額×料率(業種による)により計算します。

平成31年度(平成31年4月1日から令和2年3月31日まで)

その他の事業の場合の料率

- 労災保険:3/1,000(その他の事業)

- 雇用保険:9/1,000 (会社負担6/1,000 従業員負担3/1,000)

申告と納付(年度更新)

労働保険料の計算期間は毎年4月1日~3月31日です。

会社は6月1日~7月10日までに申告書を提出します(年度更新)。

納付は年に3回(40万円以上の場合)7月、10月、1月の分割納付とすることができます。

概算額を納付して、翌年に確定額との差額を調整します。(←これが会計処理をわかりにくくさせますので、下記3具体的な会計処理では、概算と確定の差額が無い前提にて説明いたします)

参考例)

平成31年度の納付金額(2,026)

平成31年の概算(1,926)と

平成30年の概算(1,900)と確定(2,000)の差額100を納付する

会計処理のポイント

上記の労働保険の仕組みをもとに、会計処理のポイントを考えると以下の2点が重要です。

- 会社負担分が実際の給与額に基づいて、毎月費用に計上されていること

⇒適正な月次決算 - 従業員負担分の計算が正しくされていること(預り金、立替金などとして処理すること)

⇒適正な給与計算

労働保険を納付する金額はどうしても前年分の概算と確定との差額が影響してきます。

ですので、【納付金額】と【実際の会社負担分・従業員負担分】を分けて考えることがポイントです。

具体的な会計処理(仕訳の方法)

では、上記を踏まえて、具体例を基に実際の会計処理を紹介いたします。

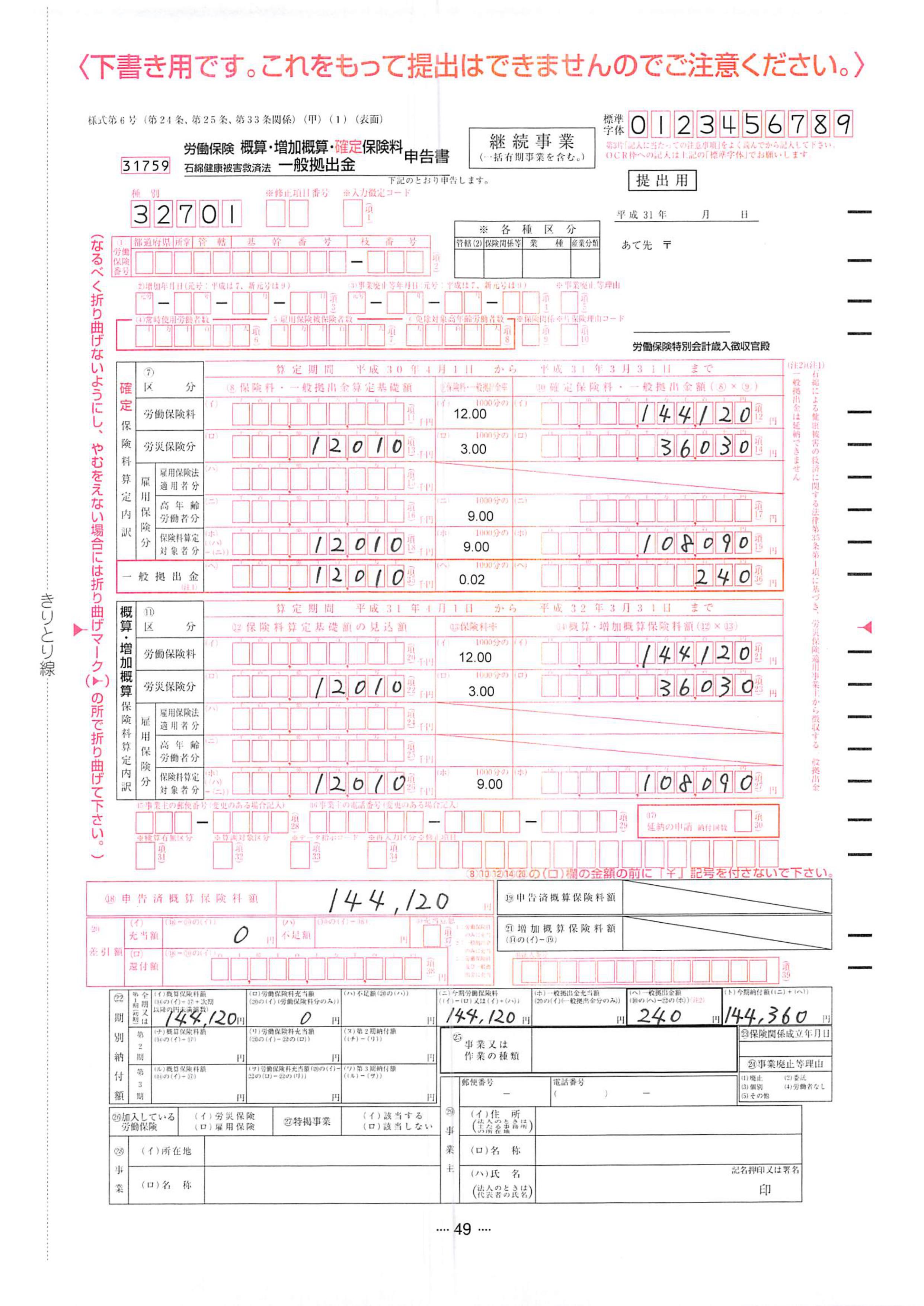

平成31年度の労働保険料申告書を作成していることを想定します。

具体例)

平成30年4月~平成31年3月までの毎月の実際の給与額

⇒1,000,885円

平成30年度の労働保険料申告書において、平成31年度の概算保険料として申告した金額

⇒144,120円(概算保険料と確定保険料が完全に一致していたということとします、、実際にはあり得ませんが、仕訳の説明をし易くするため)

平成31年度の労働保険料申告書において、平成32年度(令和2年)の概算保険料として申告する金額

⇒144,120円(こちらも仕訳の説明をし易くするために、今期の実績と同じだろう、との前提で翌期の概算(見積もり)を計算した、とします)

平成31年度の一般拠出金

(石綿(アスベスト)健康被害者の救済費用。厳密にいうと労働保険料とは異なりますが、労働保険料の一部と考えていただいてOKです。なお、一般拠出金には概算納付はありません)

⇒1,000,885円×12月(千円未満切り捨て)×0.002/1,000=240円

具体例を労働保険申告書に記載すると、以下のとおりとなります

毎月の仕訳(平成30年4月~平成31年3月まで)

1.労災保険料計上⇒会社が全額を負担する

給与額1,000,885円×3/1,000(その他の事業)

⇒3,002円

![]()

2.雇用保険料計上⇒従業員負担と会社負担がある

従業員負担

⇒給与の振込仕訳にて『預り金』に計上

給与額1,000,885円×3/1,000(その他の事業)

⇒3,002円

![]()

会社負担

⇒未払費用に計上

給与額1,000,885円×6/1,000(その他の事業)

⇒6,005円

![]()

3.上記1.と2.の『預り金』と『未払費用』を『前払費用』へ振替え

⇒労働保険料の実際額(確定額)は前払費用の貸方に計上されることとなります

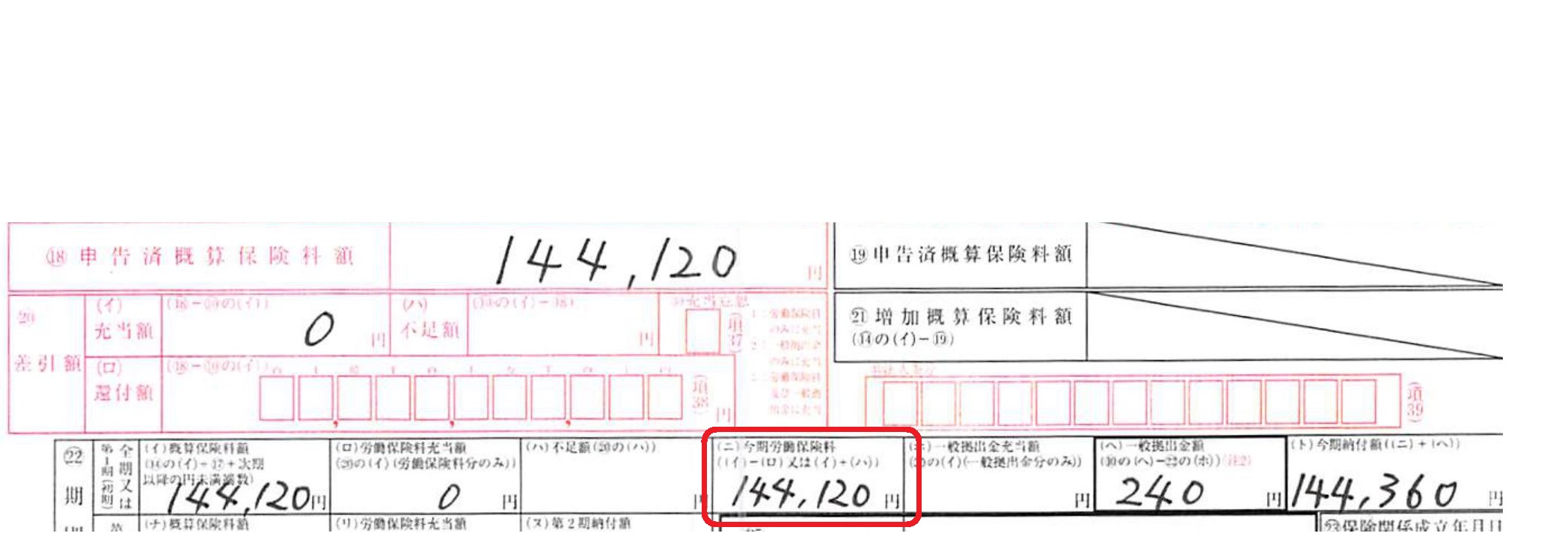

労働局への納付時の仕訳(7月、10月、1月)

この具体例では納付金額が40万円以下ですので、納付は1回となります。

1.平成31年(令和1年)7月の納付時の仕訳(年度更新時)

借方)前払費用144,108円は4月から3月の前払費用12,009円×12=144,108となります。毎月毎月、前払費用の貸方に計上していた金額を借方へ振替えます。

振替えるのは、4月~3月の12か月分です、労働保険の計算期間です。

借方)法定福利費は平成31年度の一般拠出金240円です。

貸方)現預金168,120円は労働保険申告書の今期納付額となります。12,010,000円(千円未満切り捨て)×12/1,000=144,120円+240円⇒144,360円

借方)法定福利費12円は端数です。

ここで、毎月仕訳の貸方)前払費用に計上している金額と

労働保険申告書の今期納付額(申告書の(ニ)今期労働保険料)は一致するはずです(一般拠出金を除く部分です)が、実際にはわずかに差額があると思います。

この差額の原因は、毎月の労働保険料の計算は個々の従業員の給与計算の積み上げ計算であるのに対して、

労働保険申告書の金額は年間金額をまとめて千円未満を切り捨てて料率を乗じて計算していることにあります。この12円は計算上の端数金額とお考えください。

2.10月、1月の納付時の仕訳

今回の具体例では、10月と1月に納付はありませんが、

もしある場合には、仕訳は以下のとおりとなります。

![]()

まとめ

労働保険料の会計処理について、紹介しました。

このおススメの方法ですと、毎月の仕訳で労働保険料の会社負担分が法定福利費へ計上されることで労働保険料の会社損益への影響を月次ベースで適切に記録できます。

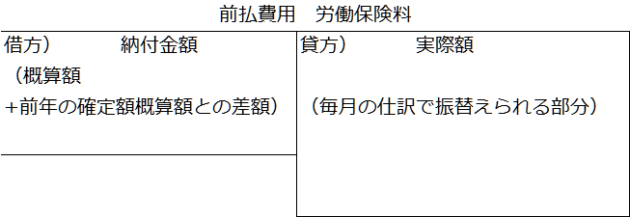

さらに、ポイントとなるのは、毎月の仕訳で『預り金』と『未払費用』を『前払費用』へ振替える部分です。

こうすることで、労働保険料に関しては、『前払費用』勘定に情報が集約されることとなります。

前払費用勘定のイメージとしては、以下のとおりです。

前払費用に補助科目として『労働保険料』を設定されると管理がしやすくなります。

労働保険料の会計処理について、お役に立てば幸いです。