小規模企業共済の節税とキャッシュフローを解説します(具体例の試算シミュレーションつき)

小規模企業共済に加入すると、節税になります。

一体、どれくらいの節税になるのか?

キャッシュフローベース(お金の増減)では、どうなるのか?

この記事では、会社の役員が小規模企業共済に加入する場合に、法人税、所得税・住民税(役員報酬にかかる部分)、所得税・住民税( 共済金をもらうときの )まで含めて試算した内容を具体例をもとに紹介いたします。

小規模企業共済についての基本的な事項(加入条件、共済金の掛金、もらえる共済金がいくらか?など)については、中小機構のホームページや、他のサイトでも解説がありますので、この記事では詳細には説明はしておりません。

前提となる設定条件

試算をする上での前提条件は以下とします。

株式会社(小規模企業共済に加入できる要件を満たしてる)

社会保険に加入(協会けんぽ東京)

役員2人(社長と取締役がそれぞれ1人とします)が小規模企業共済へ加入

小規模企業共済加入前における、社長の役員報酬(月額)を50万円、取締役の報酬(月額)を24万円とします

会社は将来にわたって、利益を計上し続けることを前提とします(法人税の節税ができる前提条件)。加入前と加入後を比較するときに、加入後(役員報酬の増額後)でも今後(共済の加入期間中は常に、ずっと)も利益がある状態のとします。

共済金などの受取は、すべて一時金(一括でもらう)として考えています、年金方式にてもらう場合を想定していません。

法人税率、所得税・住民税の税制は平成30年度時点の内容としております、平成31年度以降の税制改正などは、一切加味しておりません、ご留意ください。

節税の全体像とキャッシュフロー

法人税の節税

まずは、法人の役員報酬を増額させます。これにともなって社会保険料も増加しますので、会社としては、費用(役員報酬と法定福利費)が増加することで法人税の節税となります。

所得税・住民税の節税

役員個人は報酬が増加して、手取りが増えます。この増えた手取り分をつかって、小規模企業共済へ加入します。収入である役員報酬が増加しますが、小規模企業共済へ加入することで所得控除ができ、結果として役員個人の課税対象となる所得は少なくなります。毎年の所得税・住民税が節税できます。

また、共済金をもらうときは、一定の条件を満たせば退職所得(または雑所得の公的年金等)となり、所得税・住民税の税率が非常に低くなります。

お金の移動と増減(キャッシュフロー)を考える

小規模企業共済への加入は、節税のなかでも『課税の繰り延べ』と言えます。

会社から役員個人へお金が移動するときに、会社経費になり節税となります。

役員個人から中小機構(小規模企業共済の運営元)へお金が移動するときに、所得控除となり節税となります。

共済金をもらうときは、中小機構から役員個人へお金が移動します、このときは個人にとっては収入となるので、この共済金収入にかかる税金も考えて、全体でどれくらいのお金が増えるのか(減るのか)、を以下にて具体例を用いて説明していきます。

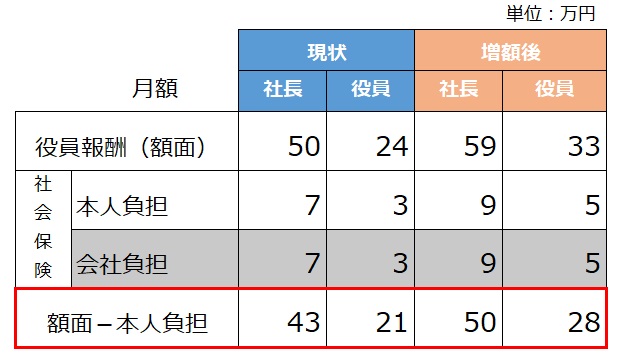

役員報酬(月額)をいくら増やせばよいか?

役員報酬(額面)を増やすと、社会保険料も増えますので、手取り収入は額面の増加額と同じ額は増えません。ですので、小規模企業共済へ加入したい金額(掛金月額)を手取り収入の増加を同じにするように、役員報酬(額面)を増加させます。

今回の例では、手取り収入が月額7万円増えるように、額面金額をそれぞれ以下の表のように増加させます。

額面を9万円増やすと、手取りは7万円増えることとなります。

社会保険料は協会けんぽとしています、2019年4月時点の社会保険料率を使用しています。

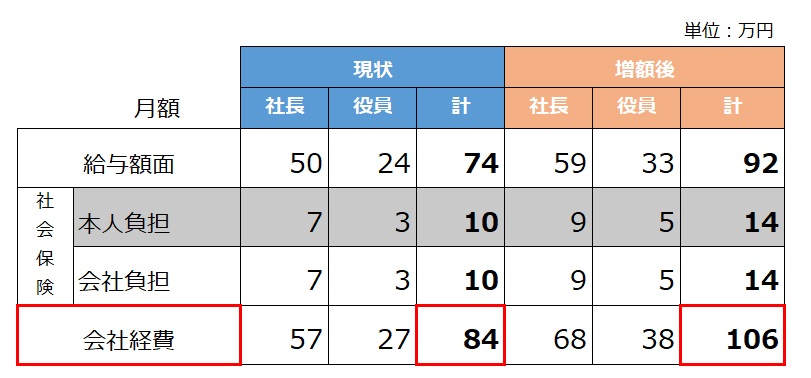

法人税の節税額はいくらになるか?

役員報酬と社会保険料(会社負担分)が増加しますので、会社の経費も増えます。経費が増えることで会社の利益は減少し、法人税の節税ができます。

具体例の会社経費をまとめると、以下の表となります。

現状(役員報酬増加前)では、役員報酬と社会保険料(会社負担)の合計で84万円(月額)が経費です。

役員報酬の増加後は、会社経費は106万円となり、月額約20万円の経費が増加します。年間では、240万円の経費が増加します。

法人税率(法人税、地方法人税、住民税、事業税、地方法人特別税の計)を30%とすると、法人税の節税効果は、

240万円×30%=約70万円

となります。

会社のキャッシュフローへの影響は、240万円の経費支出が増えて、70万円の税金支出が減るので、

240万円-70万円=170万円

年間170万円のキャッシュフローのマイナス(現金の支出が増える、つまり会社から現金残高が170万円減る)となります。

所得税・住民税はいくら節税となるか?

役員報酬(給与額面)が増えますが、小規模企業共済へ加入することで所得控除ができますので、所得税と住民税は少なくなります。

具体例の役員個人の所得税・住民税、手取り収入をまとめると、以下の表となります。

現状では、役員二人の手取り収入(年額)は689万円です。役員報酬(給与額面)の増加後は、712万円となり、年間で23万円の手取り収入が増加します。

役員個人のキャッシュフローの影響は、手取り収入が23万円増えるので、キャッシュフローのプラス(役員個人の現金残高は23万円増える)となります。

所得税・住民税は平成30年度時点の税制により計算しております。

共済金をもらったときの税金は?

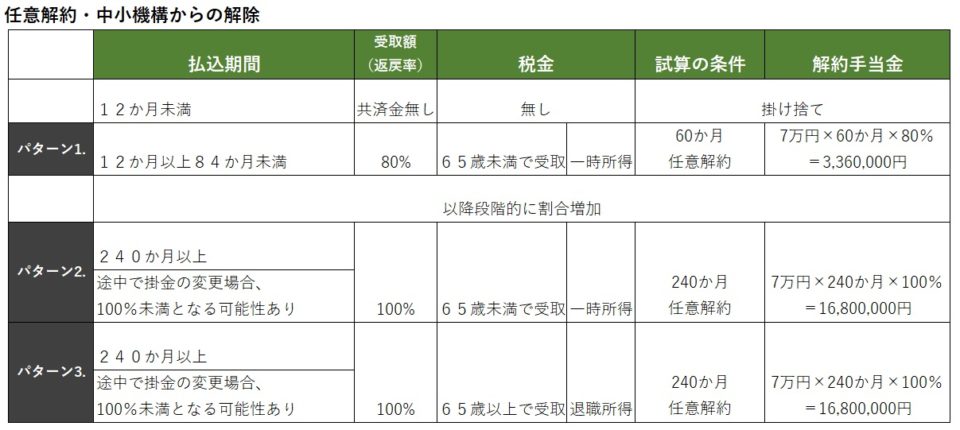

共済金をもらう事由(原因)別に

- 払込期間ごとの共済金の受取額の返戻率

- 課税される税金の種類

- 試算の条件

- 試算したもらえる共済金額

を表にまとめました。

一番左列のパターン番号は、次のキャッシュフローの増減(試算)と対応してます。

任意解約・中小機構からの解除

任意解約・中小機構からの解除の場合、 払込期間が 12か月未満だと、共済金はゼロです。

払込期間が240か月未満だと、元本割れ(返戻率100%未満)します。

また、もらう金額についての税金は、

- 65歳未満だと『一時所得』(パターン2.)

- 65歳以上だと『退職所得』(パターン3.)

となります。

『退職所得』のほうが、税金は安くなりますので、パターン2.とパターン3.でのキャッシュフローの増減違いを次の試算の項目にて説明いたします。

役員を退任

(病気、けが、65歳以上、役員の死亡、いずれかに該当する)

役員を退任(病気などの理由、医師の診断書などの提出が必要)の場合、払込期間が6か月未満だと、共済金はゼロです。

払込期間が6か月以上あれば、元本と同じ共済金をもらえます。 (パターン4.)

払込期間が36か月以上あれば、元本より多くの共済金をもらえます。 (パターン5.)

パターン5.の共済金Bは、中小機構の加入シミュレーション

( http://www.smrj.go.jp/kyosai/skyosai/entry/simulation/index.html )を元に金額を算出しています。

この理由の場合、年齢に関係なく、税金は『退職所得』となります。

役員を退任

(病気、けが、65歳以上、役員の死亡、以外の理由)

役員を退任(病気など以外の理由)の場合、払込期間が12か月未満だと、共済金はゼロです。

払込期間が12か月以上あれば、元本と同じ共済金をもらえます。

払込期間が223か月以上あれば、元本より多くの共済金をもらえます。 (パターン6.)

パターン6.の共済金はパターン5.の18,611,600円×91%=16,963,556円としています。

この理由の場合も、年齢に関係なく、税金は『退職所得』となります。

会社解散

会社解散の場合、払込期間が6か月未満だと、共済金はゼロです。

払込期間が6か月以上あれば、元本と同じ共済金をもらえます。

払込期間が36か月以上あれば、元本より多くの共済金をもらえます。 (パターン7.)

パターン7.の共済金は、中小機構の加入シミュレーション

( http://www.smrj.go.jp/kyosai/skyosai/entry/simulation/index.html )を元に金額を算出しています。

この理由の場合も、年齢に関係なく、税金は『退職所得』となります。

節税と共済金もらうときまでのキャッシュフローの増減(試算)

上記のパターン別に、小規模企業共済へ加入前と加入後の会社と役員個人2人のキャッシュフローを比較した場合の増減は以下の表となります。

この表の見方は、横に見ていきます、加入前に比べて加入後にどれくらいキャッシュフローが増減するのか?を試算しています。

それぞれパターン別に解説していきます。

パターン1.払込期間60か月 任意解約 65歳未満で受取

5年間の会社と個人のキャッシュフローを比較すると、小規模企業共済へ加入すると、キャッシュフローが145万円マイナス(145万円現金が減る)となります。

会社のキャッシュフローは毎年170万円マイナスなので、5年間で864万円のマイナスとなります。

個人は1年目から4年目までは、毎年23万円プラスとなり、5年目に解約手当金が336万円(一人当たり)もらえるので、個人だけで考えるとプラスとなります。

しかし、会社と個人とを合わせて考えると、5年間のでキャッシュフローはマイナス145万円となります。

これは、解約手当金が元本割れして、払ったお金の80%しか戻ってこないからです。また、解約手当金は『一時所得』として課税されますので、所得税・住民税の負担も大きくなりキャッシュフローはマイナスとなってしまいます。

パターン2.払込期間240か月 任意解約 65歳未満で受取

20年間の会社と個人のキャッシュフローを比較すると、小規模企業共済へ加入すると、キャッシュフローが157万円マイナス(157万円現金が減ってします)となります。

会社のキャッシュフローは毎年170万円マイナスなので、20年間で3,459万円のマイナスとなります。

個人は1年目から19年目までは、毎年23万円プラスとなり、20年目に解約手当金が1,680万円 (一人当たり) もらえるので、個人だけで考えるとプラスとなります。

しかし、会社と個人とを合わせて考えると、5年間のでキャッシュフローはマイナス157万円となります。

解約手当金は元本100%、払ったお金の100%が戻ってくるのですが、解約手当金は『一時所得』として課税されますので、所得税・住民税の負担も大きくなりキャッシュフローはマイナスとなってしまいます。

パターン3.払込期間240か月 任意解約 65歳以上で受取

このパターン3.はパターン2.とほとんど同じ条件設定としています。

異なるのは、解約手当金にかかる税金の種類です、パターン2.は一時所得として、パターン3.は退職所得として課税されます。

パターン2.の会社と個人の合計キャッシュフローはマイナス157万円に対して、パターン3.はプラス163万円です。

この差額、157万円+163万円=320万円は解約手当金への所得税・住民税の違いが原因です。

パターン2.の所得税・住民税は二人合計で563万円に対して、

パターン3.は243万円となります。

退職所得への税金が安いことがわかります。

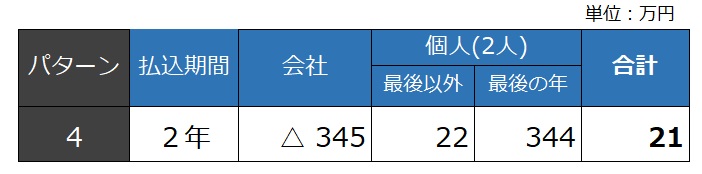

パターン4.払込期間24か月 病気で退任 65歳未満で受取

2年間の会社と個人のキャッシュフローを比較すると、小規模企業共済へ加入すると、キャッシュフローが21万円プラス(21万円現金が増えます)となります。

会社のキャッシュフローは毎年170万円マイナスなので、2年間で345万円のマイナスとなります。

個人は1年目は、23万円プラスとなり、2年目に共済金Bが168万円 (一人当たり) もらえるので、個人だけで考えるとプラスとなります。

会社と個人とを合わせて考えると、2年間のでキャッシュフローはプラス21万円となります。

パターン4.も 元本100%、払ったお金の100%が戻ってきて、共済金Bにかかる税金も『退職所得』なので、税金負担も少ないことから、全体のキャッシュフローもわずかながらプラスとなりました。

パターン5.払込期間240か月 病気で退任 65歳未満で受取

パターン5.はパターン4.とほぼ同じですが、払込期間が違います。

病気などでの退任の場合、払込期間が36か月以上だと、共済金には利息が付きます。元本以上の共済金をもらうことができるのです。

20年間の会社と個人のキャッシュフローを比較すると、小規模企業共済へ加入すると、キャッシュフローが471万円プラス(471万円現金が増えます)となります。

会社のキャッシュフローは毎年170万円マイナスなので、20年間で3,459万円のマイナスとなります。

個人は1年目から19年目までは、毎年23万円プラスとなり、20年目に共済金が1,861万円 (一人当たり) もらえるので、個人だけで考えるとプラスとなります。

会社と個人とを合わせて考えると、20年間のでキャッシュフローはプラス471万円となります。

パターン5.は 利息つきでお金が戻ってきて、共済金Bにかかる税金も『退職所得』なので、税金負担も少ないことから、全体のキャッシュフローは大幅なプラスとなりました。

パターン6.払込期間240か月 退任 65歳未満で受取

パターン6.はパターン5.とほぼ同じですが、 役員を退任する理由が異なります。

病気、けが、65歳以上、役員の死亡、以外の理由の場合、準共済金となり、もらえる金額が少なくなります。今回の例の場合、1,693万円(一人当たり)と計算されました。

準共済金も税金は『退職所得』なので、税金負担は少ないです。

パターン5.と比べると、もらえる共済金が少なくなるので、合計のキャッシュフローも少なくなります。

会社と個人とを合わせて考えると、20年間のでキャッシュフローはプラス186万円となります。

パターン7.払込期間240か月 会社解散 65歳未満で受取

最後のパターンは、会社解散により共済金をもらう場合です。パターン5.とパターン6.とほとんど同じです。

パターン7.の場合、もらえる共済金が多くなります。この多くなる分だけ、キャッシュフローにもプラス方向へ働くことになります。

会社と個人とを合わせて考えると、20年間のでキャッシュフローはプラス622万円となります。

留意すべきこと

パターン別に、キャッシュフローの増減をみてきましたが、キャッシュフローをマイナスにしないためには、次のことに留意すべきかと考えます。

- 任意解約・中小機構からの解約とならないようにする。(元本割れしないようにする)

- 払込金額を減額する場合、減額前と減額後は払込期間を分けて考えることになるので、元本割れしないように払込期間に注意する。

- もらう共済金などは『退職所得』として課税させるようにもらう。

また、前提として、法人税の節税ができる部分もキャッシュフローには大きく影響してきます。

仮に役員報酬を増額しても、法人税の節税効果が無い場合(利益を減少させることができない場合)には、上記の例だと、毎年70万円のプラスのキャッシュフロー効果が無くなります。20年間だと、1,400万円ですので、上記のすべてのパターンで、キャッシュフローはマイナスになります。

上記の試算はあくまでも、シミュレーションですので、小規模企業共済へ加入へのキャッシュフローへの影響を考えるときのひとつ目安としてご参考にしていただければ幸いです。