個人事業主への源泉所得税を徴収もれしていた場合の訂正方法を具体例により解説します

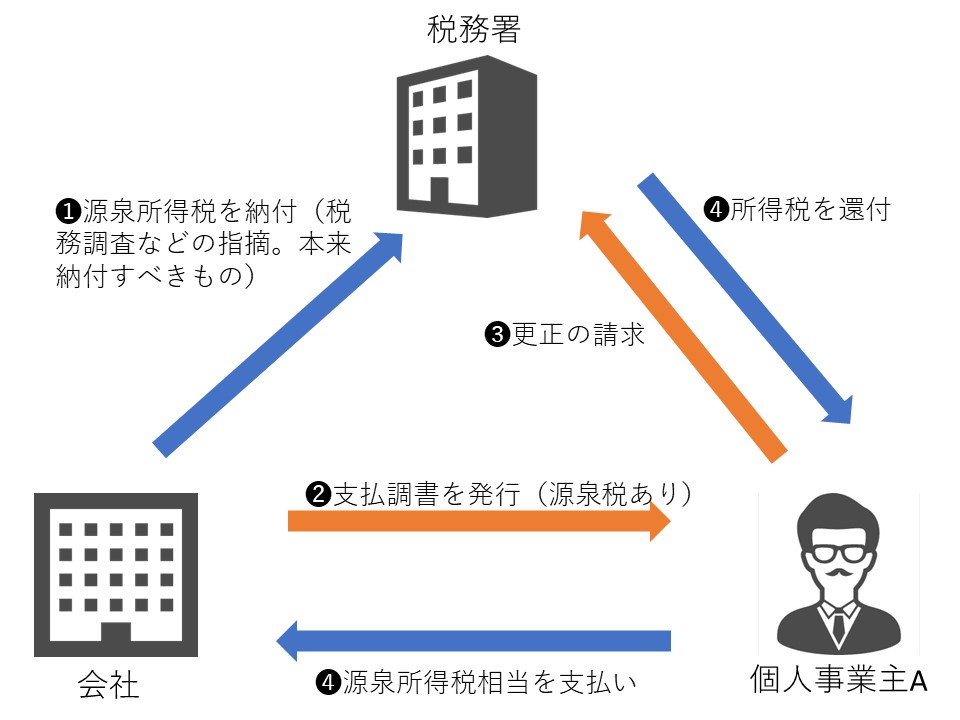

最近は、フリーランスとして働く人も増えてきています。会社(法人)は個人事業主(フリーランス)に対して、一定の報酬・料金などを支払う場合には源泉所得税を天引き(徴収)しなければなりません。会社は天引きした源泉所得税を税務署へ納付をすることとなりますが、この徴収がもれてしまうことがたまにあります。

Web上を検索すると、徴収もれがあった場合には、源泉所得税相当を個人事業主から回収できないから、本来納付すべきだった源泉所得税は会社負担となり、追加の外注費の支払いとなる。この追加の外注費にさらに源泉税がかかる、、などの記載もあるようですが。。(このような処理を否定はしませんが、会社としてはちょっとキツイですよね)

この記事では、少し視点を変えて、個人事業主に『更正の請求』をしていただき、源泉所得税を税務署から還付してもらう方法を解説いたします。

この方法であれば、会社の費用負担はより少なくなります。ただし、一定のペナルティーは負担することとなります。

源泉徴収の対象となる取引

源泉所得税の対象となる取引は結構、たくさんあります。税法では、限定列挙(対象となる取引を一つ一つ規定)にて定めているのですが、数が多く、検討している取引がどれに該当するか、を一つ一つ当てはめて判断する必要があります。(慎重に検討しましょう)

この記事では、居住者である個人事業主(ざっくりいうと、日本人)への報酬・料金を支払った取引を前提とします。

例えば、原稿の報酬(原稿料、台本の報酬など)、挿絵の報酬、写真の報酬、作曲の報酬、弁護士・税理士など士業への報酬などがこの報酬・料金に該当し、源泉所得税を徴収する必要があります。

詳しい内容については、『源泉徴収のあらまし』をWeb検索をしてください。国税庁から発信されている情報を参照されるが確実です。

源泉徴収もれについての具体例

次のような取引があって、源泉徴収もれがあった場合を例として説明します。

会社は、個人事業主であるAさんへ写真の報酬を税込みで110万円(消費税10%)支払った。

源泉所得税は徴収せずにAさんへ支払ってしまいました。

会社の仕訳

借方)支払報酬 100万円 貸方)預金 110万円

借方)仮払消費税 10万円

個人事業主Aさんの仕訳

借方)預金 110万円 貸方)売上 110万円

なお、Aさんは個人事業主として確定申告書を適切に提出し、この売上100万円に対する所得税は正しく納税が完了しています。

会社側の対応 訂正方法

源泉所得税の徴収もれが明らかになるのは、たいていは税務調査により指摘される場面かと思われます。この会社に税務調査が入り、個人事業主Aさんへの報酬について源泉所得税の徴収もれ、つまり、税務署への納付もれを指摘されました。

その場合の会社の対応方法をみていきましょう。

税務署へ納付する源泉所得税の計算

源泉所得税の納付が漏れていると、不納付加算税と延滞税というペナルティーが課されます。

本来納付すべき金額

100万円(消費税抜き)×10.21%=102,100円

不納付加算税10%と延滞税2.7%(年利、1年分とします)

102,000円×10%+102,000円×2.7%=12,900円

会社の仕訳(税務署への納付のための仕訳)

借方)未収入金 102,100円 貸方)預金 115,000円

借方)雑費 12,900円

ここでは、本来納付すべきだった、102,100円は『未収入金』としています。これはあとでAさんから返してもらえることを前提としています。

なぜAさんから返してもらえるのか?次に、Aさんの訂正方法と税務処理を見ていきましょう。

個人事業主側の対応 訂正方法

ここでの大前提は、Aさんが売上110万円について、きちんと確定申告をしていた。既に申告が完了し納税も済ませている、ということです。

さて、Aさんは個人事業主(フリーランス)ですから、複数の会社・取引先からの売上があるはずです。上記の売上110万円以外にも売上があり、確定申告では、所得が800万円であったとしましょう。

Aさんの確定申告での所得税の計算 注)

800万円×23%-636,000円=1,204,000円

前提として、Aさんは所得税1,204,000円の納付が完了しています。

ここで、会社は税務署から指摘を受けて源泉所得税102,100円を納付しました。この納付した102,100円はAさんの確定申告に反映させると、次のような計算となります。

800万円×23%-636,000円-102,100円= 1,101,900円

源泉所得税102,100円は、Aさんが確定申告にて納付する所得税の前払いにすぎません。

(所得の源泉のところで徴収するから、源泉徴収なのですね)

確定申告では源泉所得税102,100円は納付する所得税からマイナスをすることとなります。

この部分が一番大切なポイントです。

注)ここでの所得税の計算は、わかりやすさを重視しており、正確性はありません。所得に税率をかけて、源泉所得税をマイナスする部分だけを切り出していることをご承知おきください。

Aさんは『更正の請求』をして税金が還付される

上記の繰り返しとなりますが、会社が源泉所得税102,100円を納付したことにより、Aさんは過去の確定申告をやり直す(これを『更正の請求』といいます)ことができます。

更正の請求をすると、 102,100円は戻ってきます(還付されます) 。

個人事業主Aさんの還付の仕訳

借方)預金 102,100円 貸方)事業主借 102,100円

なお、更正の請求は義務ではありません、Aさんは更正の請求をやっても、やらなくてもどちらでも構いません。さらに、実際に還付をするかどうかは、税務署が判断・決定します。Aさんができるのは還付を請求する(更正の請求)をすることになります。

ですので、会社とAさんとの取引関係(担当者同士の人間関係)が良好であり、会社に対して協力的なお人柄であることも前提条件として必要です。

厳密な手続きとしては、会社は『報酬・料金の支払調書』を発行し、 源泉所得税102,100円 を徴収したことを証する書面をAさんへ提出することとなります、この支払調書をもとにして『更正の請求』の手続きを進めていくこととなります。

なお、還付される税金には、『還付加算金』という受取利息相当が上乗せされる場合がありますが、ここでは計算は省略いたします。

会社と個人事業主との間で源泉税の精算

最後に、Aさんに還付された102,100円は会社へ支払ってもらいます。

これにより、会社が税務署に払った源泉所得税相当102,100円は戻ってきます。ただし、Aさんはこの102,100円を会社へ支払う法的な義務は無い、と考えます(あくまでも私見です)。その理由は、源泉徴収の義務はあくまでも会社側にあり、その義務は個事業主へは及ばないはずです。会社の立場としては、個人事業主Aさんへ102,100円の支払いをお願いをする、ということになろうと思います。

最後に、まとめ

この記事で紹介した具体例を図にすると、以下のような流れになります。

もし、源泉所得税の徴収もれがあった場合には、個人事業主の方に協力していただいたうえで解決できるようにこの記事内容をご参考になさってください。