先端設備等導入計画を作成すると償却資産税(固定資産税)を節税できます

先端設備等導入計画とは、 中小企業者が設備投資により労働生産性を向上させる計画をいいます。この計画が市区町村に認定されると、導入する設備の償却資産税(固定資産税)が免除されるなどの特典を受けられます。

償却資産税の節税は、2021年 (令和3年) 3月31日までの設備取得について適用があります。

このコラムでは、 先端設備等導入計画 の償却資産税の節税(減免)に範囲を絞ってついて解説していきます。( 先端設備等導入計画 が認定されると、償却資産税の節税のほかに、金融支援や一定の補助金の優先採択を受けられる可能性があります)

以下の内容は2019年4月時点の情報により作成しております。

節税メリットはどれくらい?

償却資産税 はいくら?

例えば、購入金額1,000万円の機械装置(法定耐用年数10年)を取得した場合(税率は1.4%とします)、償却資産税はいくらかかるのでしょうか?

試算すると、以下となります。

| 年数 | 償却資産税 |

| 1年目 | 125,500円 |

| 2年目 | 99,700円 |

| 3年目 | 79,100円 |

| 4年目 | 62,800円 |

| 5年目 | 49,800円 |

| 6年目 | 39,600円 |

| 7年目 | 31,400円 |

| 8年目 | 24,900円 |

| 9年目 | 19,800円 |

| 10年目 | 15,700円 |

この表では、10年目までを試算していますが、 11年目以降も機械装置を所有していると、償却資産税はかかります。

節税(減免)となる金額

節税となる金額は各市区町村によって変わりますが、ここでは、全額が免除となる市区町村だとします。この場合、3年間(1年目から3年目まで)の償却資産税がゼロとなります。

節税額は

125,500円 + 99,700円 + 79,100円 =304,300円

となります。

ちなみに、購入金額500万円の 機械装置(法定耐用年数10年)を取得した場合 には、節税額(3年間)は

152,000円

となります。

もう一つ具体例を挙げると、 購入金額1,000万円の 機械装置(法定耐用年数7年)を取得した場合 には、節税額(3年間)は

291,700円

となります。

節税額は、設備投資の金額とその法定耐用年数によって変わってきます。

先端設備等導入計画の具体的な内容

では、節税をするための『先端設備等導入計画』の中身をみていきましょう。

中小企業者は、3年間、4年間または5年間の期間内に、先端設備を導入して労働生産性を年平均3%以上向上させる計画を作成します。

中小企業者の範囲

償却資産税の節税の特典を受けられる中小企業者は、

- 資本金1億円以下の法人(大企業の子会社を除く)

- 従業員数が1,000人以下の個人事業主

となります。ここで少しややこしいのは、『先端設備等導入計画』自体の対象となる中小企業者は以下の範囲となり、償却資産税の節税を受けられる中小企業者と異なっている点です。

| 業種分類 | 資本金 | 従業員数 |

| 製造業と下記の業種以外の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウエア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

償却資産税の節税 をするためには、

資本金が1億円以下かどうか?

がポイントです。

対象となる先端設備

次の2つの条件を満たしていることが必要です。

- 生産効率など生産性向上の指標が旧モデルと比較して年平均1%以上向上していること

- 設備の種類、取得価額、販売開始時期が以下の表に該当すること

| 設備の種類 | 最低取得価額 (1台あたり) | 販売開始時期 |

| 機械装置 | 160万円 | 10年以内 |

| 測定工具および検査工具 | 30万円 | 5年以内 |

| 器具・備品 | 30万円 | 6年以内 |

| 建物附属設備 | 60万円 | 14年以内 |

なお、対象となる設備かどうかは、設備メーカー経由で工業会等が証明書を発行することとなっています。

労働生産性の向上とは?

労働生産性が直近年度よりも年平均3%以上向上すること、が計画上に必要です。

手続きの流れ

償却資産税の節税を受けるための手続きの流れは大まかに以下のとおりです。

- 中小企業者に該当するかどうか?の確認

- 設備が条件を満たすか?確認(工業会証明書を依頼する)

- 税理士事務所など認定支援機関へ事前確認を依頼する

- 『先端設備等導入計画』を作成、市区町村へ申請する(工業会証明書と認定支援機関の事前確認書を添付)

- 市区町村が『先端設備等導入計画』を認定

- 実際に設備を取得する

- 償却資産税の申告(1月末日まで)

認定支援機関への相談が必須

この『先端設備等導入計画』は税理士事務所などの認定支援機関が関与することが必須の条件となっています。

手順1.中小企業者に該当するかどうか?の確認

手順2.設備が条件を満たすか?確認(工業会証明書を依頼する)

が確認できましたら、 認定支援機関 へ相談しましょう。

認定支援機関では、以下の内容を確認します。

- 先端設備導入の内容(事業内容と実施時期、労働生産性向上に係る目標)

- 先端設備の種類、導入時期(種類、名称・型式、設置場所など)

- 先端設備導入に必要な資金の額とその調達方法

手続きの一番のポイント

『先端設備等導入計画』 の手続きで一番大切な点は、

手続き5.市区町村が『先端設備等導入計画』を認定

手続き6.実際に設備を取得する

の順序が絶対であることです。

つまり、認定を受けてから、設備を取得(納入)することがポイントです。

経営力向上計画の中小企業経営強化税制との関係

実は、『先端設備導入計画』と『経営力向上計画の中小企業経営強化税制』は内容がとても似ています。条件を満たせば、一つの設備でこの2つの特典を同時に受けることも可能です。

『経営力向上計画の中小企業経営強化税制』 については、下記リンクをご覧ください。

⇒設備投資をすると受けられる優遇税制・中小企業経営強化税制とは?(経営力向上計画に基づく節税、即時償却と税額控除)

支援サービス内容

当事務所が提供する経営力向上計画の策定支援サービスの具体的な内容は以下のとおりです。

- 先端設備等導入計画の認定申請書に記載する内容の基となる数値及び文書の作成

- 事前確認書(認定支援機関確認書)の発行

- 計画申請書の提出前および提出後の市区町村窓口からの問合せへの対応

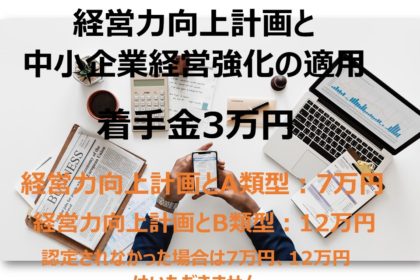

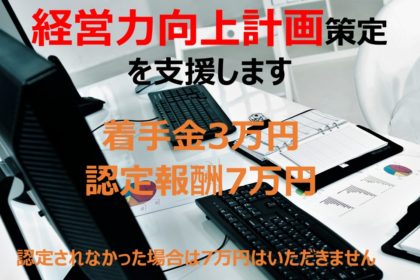

支援サービス料金

当事務所では、『先端設備導入計画』の作成を支援いたします。

支援サービス料金については、下記をご覧ください。

また、 『経営力向上計画の中小企業経営強化税制』 と同一設備を同時に申請される場合には、セット割引料金としてお得にご利用いただけますので、是非同時申請をご検討ください。

初回相談

無料(1回1時間まで)

着手金

3万円(消費税別)

報酬( 先端設備導入計画のみ )

7万円(消費税別)

報酬( 先端設備導入計画と経営力向上計画との同時申請 のセット割引料金)

3万円(消費税別)

※先端設備導入計画が認定取得できなかった場合は上記報酬7万円もしくは3万円はいただきません。

お問合せとアンケート

先端設備導入計画 策定支援サービスについてのお問合せは下記のフォームから送信ください。

アンケートにお答えいただきますと、適用できる内容をご案内いたします。

お問い合わせのみであれば、(必須)項目のみご入力いただければ、送信可能です。