設備投資をすると受けられる優遇税制・中小企業経営強化税制とは?(経営力向上計画に基づく節税、即時償却と税額控除)

中小企業経営強化法の認定を受けた『経営力向上計画』に基づき、一定の設備を取得し、指定事業として導入した場合、即時償却・税額控除を適用できます。

要するに、『経営力向上計画』を作成して、設備投資したら節税します!ということです。

設備投資をお考えの人向けに、この税制優遇を受けるためには、何を確認すれば良いか?適用条件のポイントをご紹介いたします。

条件を満たしそうだな、、と感じられたら、当方事務所の『経営力向上計画』策定サービスを是非ともご利用ください。

初回2019年6月3日時点の情報。

2020年6月17日時点の新型コロナウイルス関連の情報を更新しました。支援サービスの流れを更新しました。

中小企業者等

ご自身の会社または個人事業が中小企業であること条件です。

大まかに、

- 法人は、資本金が1億円以下の法人

- 個人事業主は、常時使用する従業員が1,000人以下の個人

であれば、条件を満たします。

ただし、法人は大企業(資本金1億円以上)の子会社は対象となりません。

対象期間

2018年(平成29年)4月1日から2021年(令和3年)3月31日までの期間限定の時限措置となっています。

対象となる設備

まず、A類型とB類型の2つに分かれて、さらに設備の種類とその取得価額に条件があります。

A類型は工業会等が発行した証明書が必要、

B類型は税理士・公認会計士に投資計画をチェックしてもらうことが必要です。

A類型およびB類型ともに、事務用器具備品などは対象外、国内投資であることが条件、中古資産・貸付資産は対象外となります。

A類型

| 設備の種類 | 最低取得価額 (1台あたり) | 販売開始時期 |

| 機械装置 | 160万円 | 10年以内 |

| 測定工具および検査工具 | 30万円 | 5年以内 |

| 器具・備品 | 30万円 | 6年以内 |

| 建物附属設備 | 60万円 | 14年以内 |

| ソフトウェア (情報を収集機能および分析・指示する機能を有するもの) | 70万円 | 5年以内 |

A類型は生産性が旧モデルと比較して年平均1%以上向上する設備であることを工業会が認定したものが対象です。

A類型 の条件を満たしているかどうか?を確認する手っ取り早い方法は、購入を予定している設備メーカー(販売元)に問合せをすることです。

設備メーカーはその業界の工業会等に A類型 についての証明書の発行を申請することとなりますので、 設備メーカー に確認してもらうのが一番確実な方法です。

B類型

| 設備の種類 | 最低取得価額 (1台あたり) |

| 機械装置 | 160万円 |

| 工具 | 30万円 |

| 器具・備品 | 30万円 |

| 建物附属設備 | 60万円 |

| ソフトウェア | 70万円 |

B類型は投資利益率が年平均5%以上の投資計画であることを経済産業局(経済産業大臣)が確認した設備が対象です。B類型は経済産業局へ投資計画と事前確認書を提出しなければなりません。その提出の前段階で、税理士・公認会計士がこの投資計画をチェックして事前確認書を発行します。

B類型に該当するかどうかは、 税理士・公認会計士 への相談、確認が必須となっています。主に、投資利益率が年平均5%以上かどうかを 税理士・公認会計士 がチェックすることとなります。

指定事業

対象となる事業はあまりにも多いので、対象とならない事業を示します。

以下の事業は対象となりません。

電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)

節税メリット(即時償却と税額控除)

節税メリットは、即時償却もしくは税額控除のどちらかの方法を選択できます。

例えば、1,500万円の設備投資をした場合を解説いたします。

(設備の耐用年数は10年、減価償却方法は定額法、会社の資本金は3,000万円以下とします)

即時償却

設備投資をした場合、通常は減価償却をします。

設備投資に使った1,500万円は耐用年数(例えば10年)に応じて、10年間にわたって費用にとなります。

通常は投資1年目は150万円しか費用になりません。

しかし、この即時償却を適用すると、1,500万円全額を投資1年目に費用とできるのです!

ただし、2年目以降は費用は無しです、、

税額控除

即時償却をしない代わりに、投資金額の10%の税額控除を取ることができます。

1,500万円×10%=150万円を支払う法人税から控除(マイナス)できます。投資1年目の税金が安くなります。

税額控除は税金そのものを少なくすることなんです。

税額控除を選択すると、通常の減価償却はできますので10年間にわたって、毎年150万円ずつ費用とできます。

即時償却と税額控除のどちらが得か?

上記にあるとおり、即時償却か税額控除かは絶対的な有利不利はありません。

あなたの会社・事業の利益の状況、特に今後の利益がどのような状況になるか?によって有利不利は変わってきます。

当方事務所の『経営力向上計画』策定サービス をお申込みいただければ、即時償却か税額控除の有利不利についても検討し、どちらが得かをお伝えいたします。

即時償却か税額控除の優遇税制を受けるには、『経営力向上計画』が必須です。

当方事務所の『経営力向上計画』策定サービスを是非ともご利用ください。

先端設備等導入計画との関係

『経営力向上計画の中小企業経営強化税制』 と『先端設備導入計画』とは内容がとても似ています。条件を満たせば、一つの設備でこの2つの特典を同時に受けることも可能です。

『先端設備導入計画 』 については、下記リンクをご覧ください。

⇒先端設備等導入計画を作成すると償却資産税(固定資産税)が節税できます

支援サービス内容

当事務所が提供する経営力向上計画の策定支援サービスの具体的な内容は以下のとおりです。

A類型のサービス内容

- 経営力向上計画の認定申請書に記載する内容の基となる数値及び文書の 作成

- 『経営力向上計画 申請書提出用チェックシート』の作成

- 経営力向上計画申請書の提出前および提出後の監督官庁からの問合せへの対応

支援サービスの流れ

A類型の場合

経営力向上計画の申請条件を満たしているかどうか?までは無料にて承ります。

1.下記『お問い合わせとアンケート』フォームにてお問い合わせ

2.面談での相談をご希望の場合、当事務所にてご相談

3.当事務所にて、お客さまが経営力向上計画の申請条件を満たしているかを確認

4.お客さまが工業会証明書を取得する(設備メーカーにご確認し、取得を依頼する)

5.支援サービスのご契約と着手金のお振込み

5.支援サービス開始(経営力向上計画の作成)

6.経営力向上計画の認定を取得★

7.設備を取得(納入)し、実際に事業に活用★

8.事業年度末(当事業年度にて節税の実施)

9.認定報酬のお振込み

★注意点 6.経営力向上計画の認定を取得した後に、7.設備を取得(納入)が原則ですが、 設備を取得(納入) してから 経営力向上計画の認定を取得 することもできます。

ただし、この場合 2つの条件があります。

- 『設備を取得(納入) 』から『経営力向上計画の申請日』までの期間は60日以内であること

- 経営力向上計画の認定を当該事業年度末までに取得すること

この2つの条件を満たさないと、上記節税は適用できません。

2020年6月17日更新情報

新型コロナウィルス感染症の影響により、経営力向上計画の申請時に必要な「工業会証明書」や「経済産業局確認書」の発行遅延等により、設備を取得した事業年度末までに認定を受けられないケースについて、救済措置があります。

具体的には、令和2年2月以降に取得した設備に関しては、設備取得から経営力向上計画の申請(受理)までの期間が60日を超過する場合であっても、令和2年9月30日までの期間は、申請が受理されます。

また、令和2年9月30日までの期間に申請された経営力向上計画については、

特例措置として、設備を取得し事業の用に供した年度(各企業の事業年

度)内に認定を受けたものと、同様に取り扱うことになります。

詳細は別途、問合せフォームからお問い合わせください。

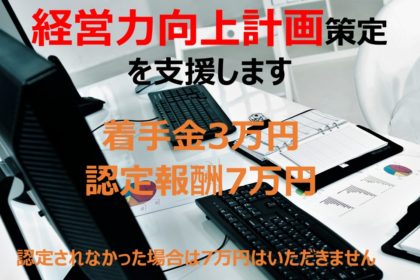

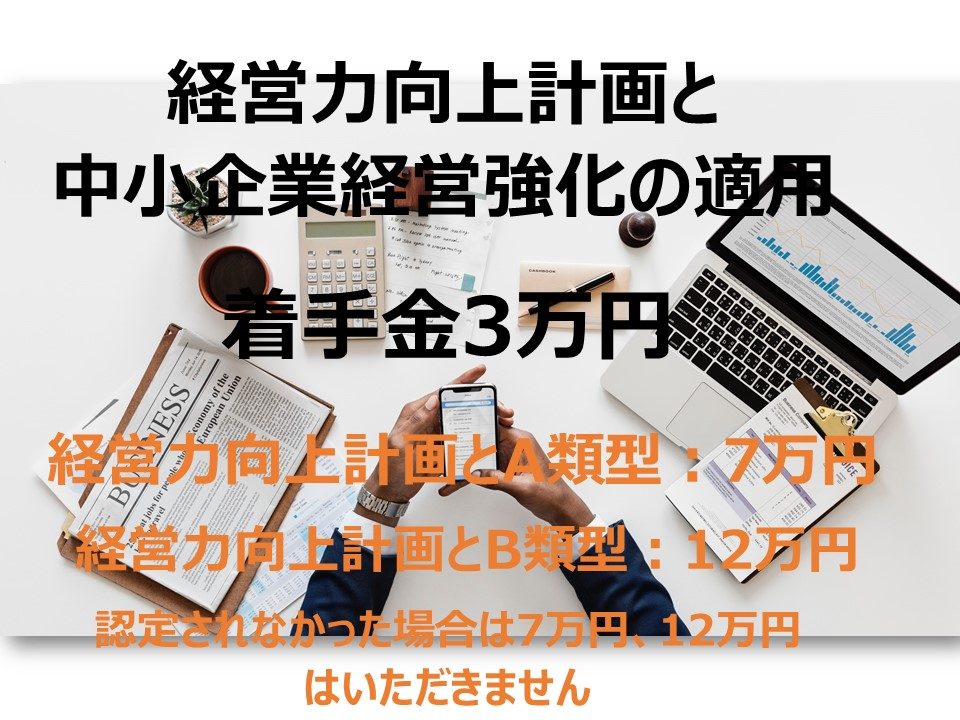

支援サービス料金

初回相談

無料(1回1時間まで)

着手金

3万円(消費税別)

報酬(経営力向上計画および中小企業経営強化の適用)

経営力向上計画とA類型の場合 7万円(消費税別)

経営力向上計画とB類型の場合 12万円(消費税別)

※経営力向上計画が認定取得できなかった場合は上記報酬A類型7万円、B類型12万円はいただきません。

お問合せとアンケート

経営力向上計画 策定支援サービスについてのお問合せは下記のフォームから送信ください。

アンケートにお答えいただきますと、適用できる内容をご案内いたします。

お問い合わせのみであれば、(必須)項目のみご入力いただければ、送信可能です。