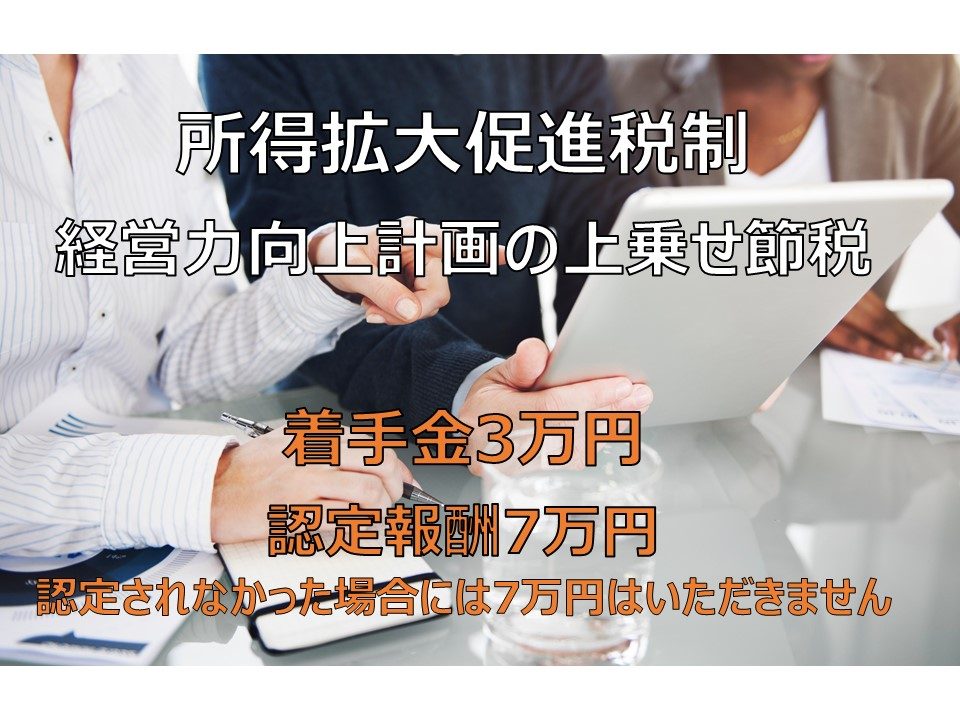

所得拡大促進税制(賃上げ税制)のメリットを最大限活用するには?(経営力向上計画の上乗せ節税)

従業員給与を前年より一定割合増やした場合、法人税の節税ができます。

これは所得拡大促進税制(2018年4月1日以降に開始した事業年度に適用されます。)といいます。

中小企業者は、所得拡大促進税制ついては経営力向上計画の認定を受けて、その経営力向上が指標により確認できた場合には、さらなる上乗せの節税ができます。

このコラムでは所得拡大促進税制の経営力向上計画の上乗せ節税について解説いたします。

昨年と比べて、従業員の給与を賃上げした(する予定である)、もしくは新たに従業員を採用・雇用して(する予定で)従業員数が増える会社はこの節税を使える可能性があります。

なお、このコラムは2019年3月時点の情報に基づいております。

所得拡大促進税制(賃上げ税制)の仕組み

節税の条件(経営力向上計画の上乗せ)

以下の3つ条件をすべて満たした場合に、節税となります

1.雇用者給与等支給額 > 比較雇用者給与等支給額

2.

3.経営力向上計画の認定を受けて、経営力向上がされたことを証明すること

1つ目の条件は、当年の従業員への給与総額が前年の 従業員への給与総額 を上回っていること(1円でも多ければOK)

2つ目の条件は、継続雇用者への給与の増加率が前年対比で2.5%以上であること

3つ目の条件は、適用しようとする年度終了までに、経営力向上計画の認定を受けて、さらに指標により経営力向上が確認できること

3つ目の条件については、下記『経営力向上計画との関係』にて詳しく解説していきます。

節税額

節税額は前年度から当年度への給与総額の増加額の25%です

(雇用者給与等支給額 - 比較雇用者給与等支給額 )×25%

ただし、法人税額の20%が節税額の限度額となります。

経営力向上計画との関係

全体像(3つの手順)

大きく、3つの手順に分けて考えます。

- 経営力向上計画の認定を受ける

- 経営力向上報告書を経済産業省へ報告する

- 法人税申告書に書類を添付する

経営力向上計画の認定を受ける

ここでの大切なことは、経営力向上計画を作成するときの指標と適用年度の終了日までに認定を受けること(つまり、計画の実施期間に適用年度が含まれること)です。

経営力向上計画では、経営力の向上の程度を示す指標を記載します。

この指標は事業分野ごとに決まっており、例えば介護事業では、介護職員の勤続年数、離職率、入職率のいずれかを指標としてつかいます。

事業分野別に指標が定められていない場合には、労働生産性を指標としてつかいます。

この指標(通常は労働生産性)について、現状値と実績値を比較して、実績値の方が良くなっている(労働生産性の場合、増加している)ことが節税を受けるための条件となります。

(既に別案件にて認定を受けている場合も所得拡大促進税制の適用の可能性はあります、指標について、実績値が現状値によりも良化しているか?を確認します。なお、設備投資を行っていなくても所得拡大促進税制の上乗せの適用可能性はあります。)

経営力向上報告書を経済産業省へ報告する

適用年度終了後から法人税申告書の提出までの間(実質は2か月間です)に、経済産業省に対して 経営力向上報告書 を提出します。

報告書には上記のとおり、指標( 労働生産性 )が改善していること、経営力向上計画の具体的な実施内容などを記載します。

報告書は、経済産業省において内容が確認され、確認終了後の報告書が返送されます。

法人税申告書に書類を添付する

以下の3つの書類を法人税申告書に添付します。

- 経営力向上計画の認定書コピー

- 認定を受けた経営力向上計画のコピー

- 上記の経済産業省により返送された経営力向上報告書コピー

上記の添付が無い場合、節税を受けることはできません。

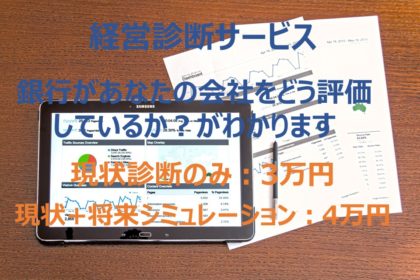

支援サービス内容

当事務所が提供する経営力向上計画の策定支援サービス(所得拡大促進税制)の具体的な内容は以下のとおりです。

- 経営力向上計画の認定申請書に記載する内容の基となる数値及び文書の 作成

- 『経営力向上計画 申請書提出用チェックシート』の作成

- 経営力向上計画申請書の提出前および提出後の監督官庁からの問合せへの対応

- 経済産業省へ提出する『経営力向上報告書』 に記載する内容の基となる数値及び文書の 作成

支援サービスの流れ

経営力向上計画の申請条件を満たしているかどうか?までは無料にて承ります。

1.下記『お問い合わせとアンケート』フォームにてお問い合わせ

![]()

2.面談での相談をご希望の場合、当事務所にてご相談

![]()

3.当事務所にて、お客さまが経営力向上計画の申請条件を満たしているかを確認

![]()

4.支援サービスのご契約と着手金のお振込み

![]()

5.支援サービス開始(経営力向上計画の作成)

![]()

6.経営力向上計画の認定を取得(適用年度終了日までに)

![]()

7.認定報酬のお振込み

![]()

8. 経営力向上報告書 の作成と経済産業省への提出

![]()

9.適用事業年度末(所得拡大促進税制の節税の実施)

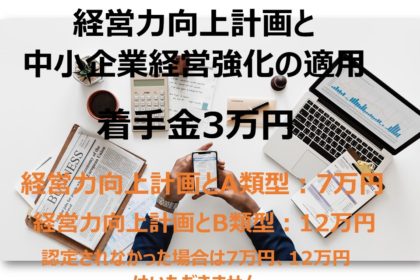

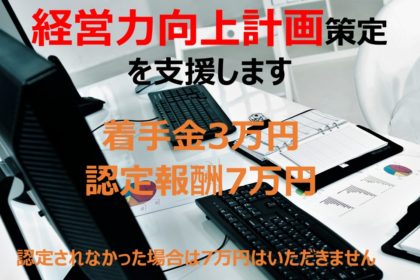

支援サービス料金

所得拡大促進税制の経営力向上計画について、適用をお考えの方は以下の支援サービスをご活用ください。

初回相談

無料(1回1時間まで)

着手金

3万円(消費税別)

認定報酬

7万円(消費税別)

※認定取得できなかった場合は上記料金7万円はいただきません。

お問合せとアンケート

経営力向上計画 策定支援サービスについてのお問合せは下記のフォームから送信ください。

アンケートにお答えいただきますと、適用できる内容をご案内いたします。

お問い合わせのみであれば、(必須)項目のみご入力いただければ、送信可能です。