『経営力向上計画』の3つのメリット(策定支援サービスのご紹介)

経営力向上計画とは?

中小企業・小規模事業者等は、業種の特性を踏まえつつ、顧客データの分析を通じた商品・サービスの見直し、IT を活用した財務管理の高度化、人材育成、設備投資等により経営力を向上して実施する事業計画『経営力向上計画』について、国の認定を得ることができます。

経営力向上計画の3大メリット(2019年6月時点)

優遇税制の活用

即時償却・税額控除の適用

経営力向上計画に基づき、一定の設備を取得し、指定事業として導入した場合、即時償却・税額控除を適用できます。

例えば、 1,500万円の設備投資の場合、

取得価額1,500万円全額を損金算入、

または

最大150万円(取得価額の10%)を法人税・所得税から控除できます。

工業会証明書を添付するいわゆる、A類型と呼ばれるものも対象です。

優遇税制について、詳しくお知りになりたい方は下記リンクをご覧ください。

⇒設備投資をすると受けられる優遇税制・中小企業経営強化税制とは?

所得拡大促進税制で控除額増加

従業員の給与を前年度より増加させた場合、

最大で増加額の25%を法人税から控除できます。

役員等に支払った給与等は計算に含みません。

所得拡大促進税制について、詳しくお知りになりたい方は下記リンクをご覧ください。

⇒所得拡大促進税制(賃上げ税制)のメリットを最大限活用するには?(経営力向上計画の上乗せ節税)

再編・統合等(M&A)に係る税負担の軽減

M&Aの際に発生する登録免許税・不動産取得税が軽減されます。

(所有権移転の登記方法により税率が異なります)

合併による不動産の所有権移転の登記の場合、通常0.4%⇒経営力向上計画認定0.2%に軽減

資金調達の活用

日本政策金融公庫による低利融資

新事業活動促進資金を受けることで、政策公庫が掲げる基準金利に対し、

-0.9%の設備資金の融資を受けることができます。

経営力向上計画の認定を受けたとしても、 融資を受けられない場合もあります。

経営力向上計画による融資制度については、 下記リンクをご覧ください。

⇒経営力向上計画を作成・認定されると、優遇される融資制度について

補助金の優先採択

各種補助金の加点・優先採択

ものづくり補助金、事業承継補助金、小規模事業者持続化補助金など審査時に加点を受けることができます。

補助金によっては事前認定取得が必要なケースもあります。

支援サービス内容

当事務所が提供する経営力向上計画の策定支援サービスの具体的な内容は以下のとおりです。

- 経営力向上計画の認定申請書に記載する内容の基となる数値及び文書の 作成

- 『経営力向上計画 申請書提出用チェックシート』の作成

- 経営力向上計画申請書の提出前および提出後の監督官庁からの問合せへの対応

支援サービスの流れ

経営力向上計画の申請条件を満たしているかどうか?までは無料にて承ります。

1.下記『お問い合わせとアンケート』フォームにてお問い合わせ

![]()

2.面談での相談をご希望の場合、当事務所にてご相談

![]()

3.当事務所にて、お客さまが経営力向上計画の申請条件を満たしているかを確認

![]()

4.支援サービスのご契約と着手金のお振込み

![]()

5.支援サービス開始(経営力向上計画の作成)

![]()

6.経営力向上計画の認定を取得

![]()

7.認定報酬のお振込み

支援サービス料金

初回相談

無料(1回1時間まで)

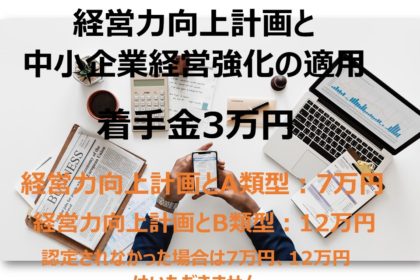

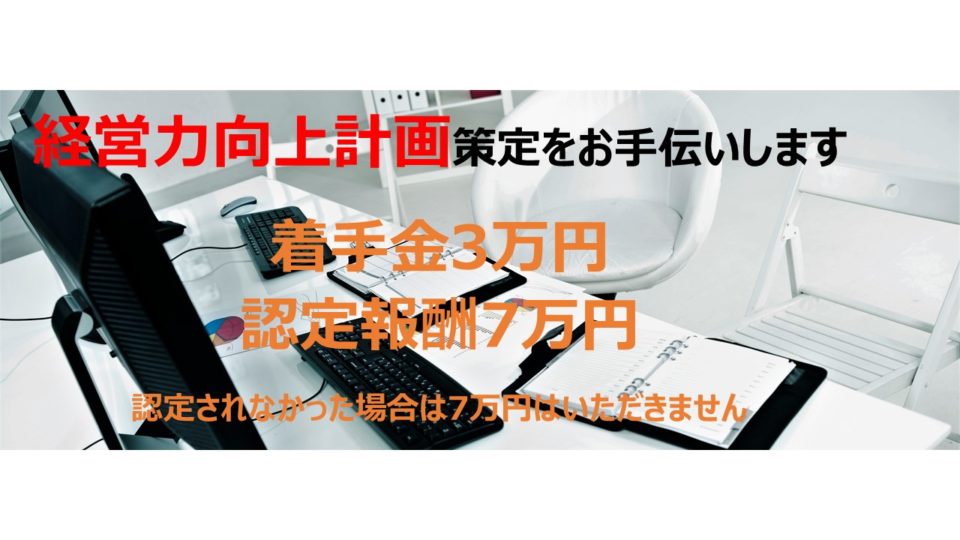

着手金

3万円(消費税別)

認定報酬

7万円(消費税別)

※認定取得できなかった場合は上記料金7万円はいただきません。

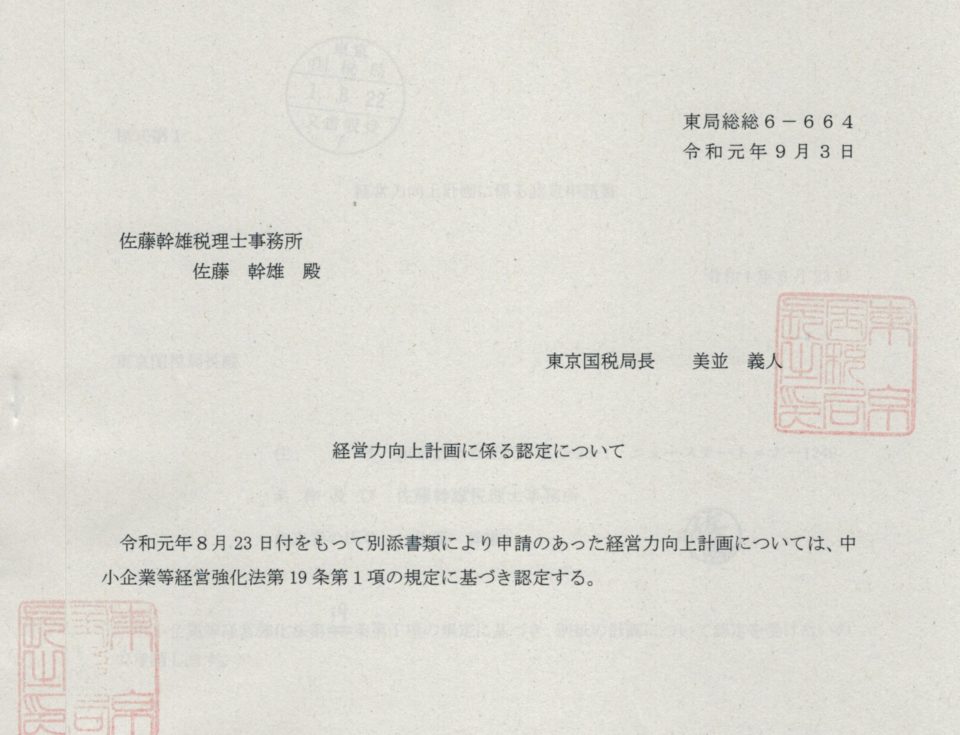

当税理士事務所は『経営力向上計画』を認定取得しました

2019年(令和1年)9月3日付けにて、当事務所は東京国税局により経営力向上計画の認定を受けました

お問合せとアンケート

経営力向上計画 策定支援サービスについてのお問合せは下記のフォームから送信ください。

アンケートにお答えいただきますと、適用できる内容をご案内いたします。

お問い合わせのみであれば、(必須)項目のみご入力いただければ、送信可能です。